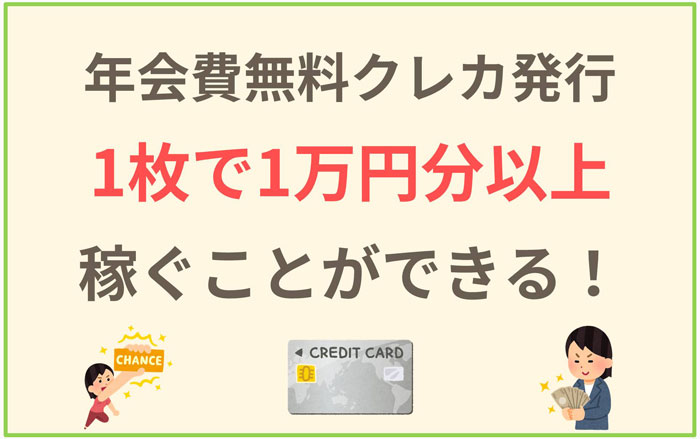

ポイントサイトで大量にポイント獲得するには、クレジットカード新規発行が1番おすすめ!

年会費が無料のクレジットカードでも1万ポイント以上獲得できることが多いから、初心者でも気軽に挑戦できます。

いろんな種類のクレジットカードが紹介されていますが、どのカードを発行したら良いか迷っている人も多いと思います。

年会費が無料で初心者でも使いやすいクレジットカードを15個に厳選してお伝えします。

毎月1枚ずつ作っても1年以上継続してポイントを貯められる。

大量のポイントを獲得するには、クレカ発行が必須!

ポイントサイトの中で一番簡単にポイントをたくさん獲得できる方法です。

初心者から上級者まで誰でも気軽に挑戦できることが魅力!

一枚目のカードを選んでクレカ案件に挑戦しよう。

PR

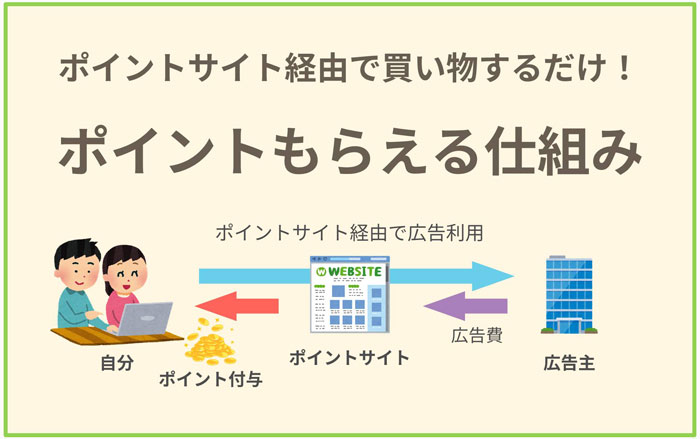

クレジットカード新規発行案件とは

クレカの新規発行案件は、クレジットカード会社が新しいカード会員を獲得するために、ポイントサイトに広告を掲載しています。

ポイントサイトは、広告料の一部をみなさんにポイントとして還元しているお得なキャンペーン!

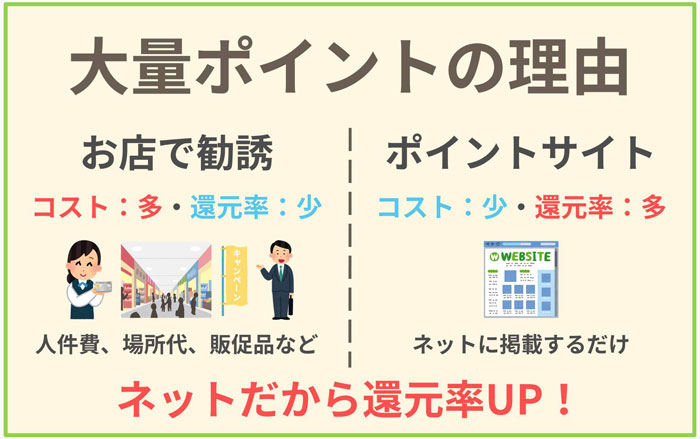

例えば、ショッピングモールで「クレジットカード作りませんか」と勧誘されたことがあると思います。

限定でギフト券がもらえるなど、特典アップで勧誘されますよね。

ポイントサイトは、ネット版です。

店頭で勧誘する場合、人件費など色々なコストがかかります。

限定特典も数千円程度になってしまいます。

ネットならコストが安い!

人件費など余計な費用が大幅に少ないから、その分をみんなに多く特典としてポイント還元してもらえます。

年会費無料のカードでも、1万ポイントもらえることもあります!

ポイントサイトのクレジットカード発行案件は、カード会社の新規顧客勧誘のインターネット版!

店頭で勧誘するよりコストが安く抑えられるから還元されるポイントUP!

クレカ案件は大量にポイント稼げる?

ポイントサイトのクレジットカード案件でどのくらいポイントが稼げると思いますか?

年会費が無料のカードに限定しても、10万ポイントは余裕!

有料も含めるなら、かんたんに20万ポイント以上を目指すことができます。

クレカを1枚発行する毎に、1,000ポイント~15,000ポイント程度獲得できます。

獲得できるポイント数は時期によって大きく変動します。

例えば、今1,000ポイントでも、数ヶ月後に6,000ポイントに増えることがあります。

ポイント数の増減は、クレジットカード会社が新しい会員を増やしたいときは、たくさんポイントがもらえます。

しかし、そうでないときはポイント数が減ってしまいます。

1年間で大きく変動するので、カード申し込みのタイミングが大量ポイントを獲得するためには重要!

ポイント数が増えやすい時期は、3月です。

年度末になってカード会社の予算があると、ポイント数を増やして発行してもらおうと思います。

しかし、4月になると新年度になって、ポイント数が減ってしまうので、3月チャンスです。

そのほかに、不定期でポイント数が増えることがあります。

いつポイントが増えるのか、事前に分かりません。

ポイントサイトを定期的にチェックして、ポイントが増えたらカードを発行することがおすすめ!

トップページに表示されたり、Twitterなどで話題になることもある。

不定期の場合、数カ月間に渡ってポイントアップしたり、3日間限定など、期間もさまざまです。

無料で使えるクレジットカードに厳選して、ポイントサイト定番のカードを紹介します。

紹介するカードをお得なタイミングに発行して行くだけで、10万ポイント獲得可能!

厳選!年会費無料のクレジットカード15選!

年会費無料のクレジットカードを15個に厳選して紹介します。

獲得できるポイント数の目安を書きました。

ポイントサイトで獲得ポイント目安を超えていたら、クレカ発行がおすすめのタイミング!

ずっと同じポイント数では無く、時期によって獲得できるポイント数が変わってきます。

例えば、今は300ポイントでも1週間後には1万ポイントなんてこともよくあります。

ポイント数が上がったタイミングでクレジットカードを作ることがとっても重要!

また、過去最高ポイントではありません。

再びそのポイント数が獲得できるとは限らないからです。

何度もポイント数が上がったり下がったりを繰り返すカードもあれば、

はじめに過去最高ポイント数になって、その後はポイントが下がり続けるカードもあります。

目標は80点!

過去最高10,000ポイント獲得できるカードがあっても、8,000ポイント以上になったら発行することをおすすめします。

10,000ポイントのときは、1度限りの特別なときで、ずっと待ってても再度ポイントが上がらないことがよくあります。

運が悪いとそのカード案件がなくなることもあります。

10,000ポイント待ってたら、1年以上過ぎて、カードも無くなって、ポイントを獲得できないこともあります。

それなら、8,000ポイント以上になったら発行しよう!をおすすめしています。

80点を取れるポイント数が、獲得ポイント目安です。

超おすすめ3選

紹介する15選の中から初心者に特におすすめのカード3種類に厳選して紹介!

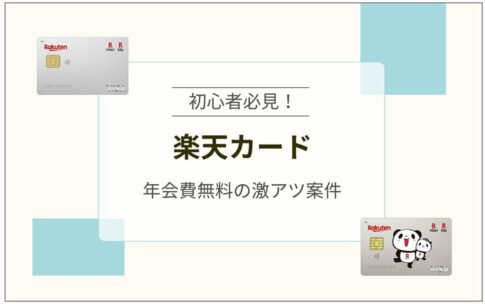

楽天カード

獲得ポイント目安:10,000ポイント~

| カード名 | 楽天カード |

| 年会費 | 無料 |

| 国際ブランド | ・VISA ・Master ・JCB ・AMEX |

| 還元率 | 1%(100円=1ポイント) |

| ポイント | 楽天ポイント |

| 家族カード | 無料 |

| ETCカード | 550円 |

初心者向けの定番クレジットカードが楽天カードです。

年会費は無料で使えて、ポイント還元率が1%と高いことが魅力です。

楽天ポイントは1ポイント1円として、楽天市場や提携店やクレジットの支払いなどとして利用できます。

はじめてのクレジットカードとしてもおすすめ!

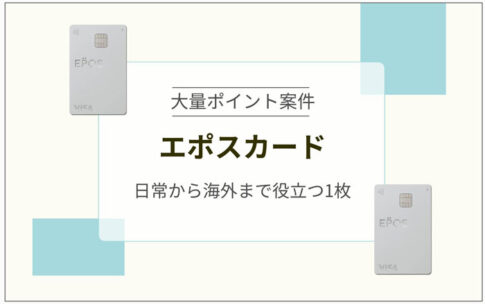

エポスカード

獲得ポイント目安:6,000ポイント~

| カード名 | エポスカード |

| 年会費 | 無料 |

| 国際ブランド | VISA |

| 還元率 | 0.5%(200円=1ポイント) |

| ポイント | エポスプラチナポイント |

| 家族カード | - |

| ETCカード | 無料 |

マルイのクレジットカードとして有名なエポスカードです。

最近デザインが一新されてスタイリッシュな券面に生まれ変わりました。

特約店の利用でポイントアップや貯めたポイントの利用方法が多くて、どんな人でも使いやすい。

年会費無料の最強カードとしておすすめ!

イオンカード

獲得ポイント目安:5,000ポイント~

| カード名 | イオンカード |

| 年会費 | 無料 |

| 国際ブランド | ・VISA ・Master ・JCB |

| 還元率 | 0.5%(200円=1ポイント) |

| ポイント | WAON POINT |

| 家族カード | 無料 |

| ETCカード | 無料 |

いつものお買い物がお得なるイオンカード。

全国各地のイオングループのお買い物でポイント2倍!

貯めたポイントはWAONとしてイオンのお買い物で簡単に使えておすすめ!

PR

39歳以下限定!超お得カード!

JCB W

獲得ポイント目安:6,000ポイント~

カード名:JCB CARD W

ブランド

・JCB

1年目年会費:無料

2年目以降年会費:無料

ポイント:Oki Dokiポイント

還元率:1%以上(1,000円決済=2ポイント)

電子マネー

・Apple Pay(QUICPay)

・Google Pay(QUICPay)

ETCカード:無料

39歳以下限定のお得なカードがJCB Wです。

貯めたポイントでディズニーチケットに交換できるのは唯一JCBだけ!

ポイ活定番の年会費無料カード

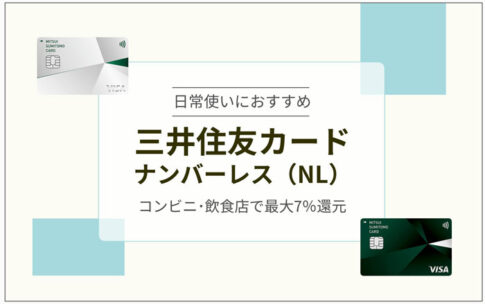

三井住友カード

獲得ポイント目安:5,000ポイント~

カード名:三井住友カード(NL)

ブランド

・VISA

・MasterCard

1年目年会費:無料

2年目以降年会費:無料

ポイント:Vポイント

還元率:0.5%(200円決済=1ポイント)

電子マネー

・Apple Pay(iD)

・Google Pay(iD)

ETCカード:550円(年1回以上利用で翌年無料)

リクルートカード

獲得ポイント目安:6,000ポイント~

カード名:リクルートカード

ブランド

・VISA

・MasterCard

・JCB

1年目年会費:無料

2年目以降年会費:無料

ポイント:リクルートポイント

還元率:1.2%(100円決済=1.2ポイント)

電子マネー

・Apple Pay(QUICPay)

・Google Pay(QUICPay)

ETCカード:無料

dカード

獲得ポイント目安:3,000ポイント~

カード名:楽天カード

ブランド

・VISA

・MasterCard

1年目年会費:無料

2年目以降年会費:無料

ポイント:dポイント

還元率:1%(100円決済=1ポイント)

電子マネー

・iD

・Apple Pay(iD)

ETCカード:550円(年1回以上利用で翌年無料)

ライフカード

獲得ポイント目安:8,000ポイント~

カード名:ライフカード

ブランド

・VISA

・MasterCard

・JCB

1年目年会費:無料

2年目以降年会費:無料

ポイント:LIFEサンクスポイント

還元率:0.3%(1,000円決済=1ポイント)

電子マネー

・Apple Pay(iD)

・Google Pay(iD)

ETCカード:無料

ファミマTカード

獲得ポイント目安:4,000ポイント~

カード名:ファミマTカード

ブランド

・JCB

1年目年会費:無料

2年目以降年会費:無料

ポイント:Tポイント

還元率:0.5%(200円決済=1ポイント)

電子マネー

・Apple Pay(iD)

・Google Pay(iD)

ETCカード:無料

PR

セブンカード・プラス

獲得ポイント目安:6,000ポイント~

カード名: セブンカード・プラス

ブランド

・VISA

・JCB

1年目年会費:無料

2年目以降年会費:無料

ポイント:nanacoポイント

還元率:0.5%(200円決済=1ポイント)

セブン&アイグループ店舗はポイント2倍!1%(200円決済=2ポイント)

電子マネー

・Apple Pay(QUICPay)

ETCカード:無料

ローソンPontaプラス

獲得ポイント目安:4,000ポイント~

カード名:ローソンPontaプラス

ブランド

・MasterCard

1年目年会費:無料

2年目以降年会費:無料

ポイント:Pontaポイント

還元率:0.5%(200円決済=1ポイント)

ローソンはポイント8倍!4%(100円決済=4ポイント)

電子マネー

・Apple Pay(QUICPay)

ETCカード:無料

Tカード プラス PREMIUM

獲得ポイント目安:4,000ポイント~

カード名:Tカードプラス

ブランド

・JCB

1年目年会費:無料

2年目以降年会費:2,750円

年1回以上利用で翌年無料

ポイント:Tポイント

還元率:0.5%(200円決済=1ポイント)

電子マネー

・Apple Pay(iD)

・Google Pay(iD)

ETCカード:無料

エネオスカード

獲得ポイント目安:2,000ポイント~

カード名:ENEOSカード S

ブランド

・VISA

・JCB

1年目年会費:無料

2年目以降年会費:1,375円

年1回以上利用で翌年無料

ポイント:ENEOSカードポイント

還元率:0.6%(1,000円決済=6ポイント)

電子マネー

・QUICPay

・Apple Pay(QUICPay)

ETCカード:無料

ヤフーカード

獲得ポイント目安:8,000ポイント~

カード名:Yahoo! JAPANカード

ブランド

・VISA

・MasterCard

・JCB

1年目年会費:無料

2年目以降年会費:無料

ポイント:Tポイント

還元率:1%(100円決済=1ポイント)

電子マネー

・Apple Pay(QUICPay)

・Google Pay(QUICPay)

ETCカード:550円

オリコカード THE POINT

獲得ポイント目安:1,500ポイント~

カード名:Orico Card THE POINT

ブランド

・MasterCard

・JCB

1年目年会費:無料

2年目以降年会費:無料

ポイント:オリコポイント

還元率:1%(100円決済=1ポイント)

電子マネー

・iD

・QUICPay

・Apple Pay(QUICPay)

ETCカード:無料

クレカ案件 短期間大量発行はキケン!

無料のクレジットカードを発行するだけで、大量のポイントを獲得できるお得な案件ですね。

初心者でも簡単にはじめることができます。

しかし、短期間に大量のクレジットカード発行は危険!

たくさんのクレジットカードを一気に申し込みすれば、短期間であっと言う間に大量のポイント獲得できるように思えます。

そこには落とし穴があるので気をつけましょう。

カード会社の審査を通過してカードを発行することがポイント獲得条件!

クレジットカードを申し込めばポイントを獲得できる訳ではありません。

申し込みして、発行されることが条件です。

つまり、審査に落ちてしまうと、ポイントは無し!

会社員、専業主婦、学生など、安定した職業の人なら、審査は通過します。

しかし、そんな人でも審査に落ちることがあります。

短期間にたくさんのクレジットカードを発行してる場合は審査に落ちる可能性が高いです。

カード会社は発行してカードを利用してもらいたいと思っています。

短い期間にカードたくさん発行する人は、審査のときに不審な人と思われてしまいます。

例えば、

・お金がなくてカード限度額まで利用しても、支払いができず踏み倒す。

・ショッピング枠を利用して現金化

・犯罪に関わる不正使用

短い期間で大量のクレジットカード発行は、不正や犯罪に関わる利用を疑われて、審査に落ちることがあります。

一度でも審査に落ちるとその情報はすべてのカード会社で共有され、6ヶ月間は履歴として残ります。

審査に一度落ちると最低6ヶ月間は、他のクレジットカードでも審査に落ちる!

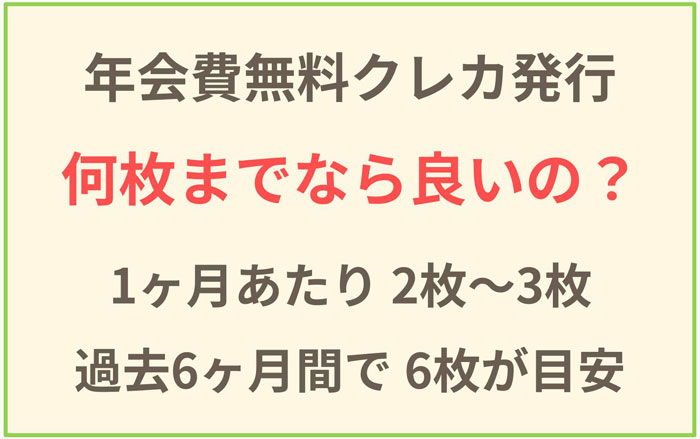

クレカ案件 何枚までならOK?

クレジットカードを保有できる枚数に制限はありません。

新規申し込みは1ヶ月に2枚~3枚程度、6ヶ月間で6枚程度が上限。

私は今でも10枚以上のカードを所有しています。

多いときには20枚以上ありました。

知り合いに30枚以上所有している人もいます。

クレジットカード保有はたくさんでも大丈夫です。

短い期間でたくさんのカードを発行することを避ければ良い!

クレジットカードの所有情報は、信用情報として記録されています。

過去2年間の支払い実績、所有しているカードの種類、限度額などの信用情報があります。

新規に申し込みした履歴は、過去6ヶ月間は履歴として残ります。

クレジットカードの発行枚数は6ヶ月間で何枚発行したのかが最重要です。

目安として、6ヶ月間に6枚程度までと言われています。

1ヶ月毎だと2~3枚程度で、6ヶ月間の合計6枚程度が目安!

もちろん、人によって上限の枚数は変わってきます。

絶対に大丈夫とは言い切れませんが、このくらいの枚数なら発行してもらえます。

もし、審査で落ちてしまっても、6ヶ月間経つと履歴は消えるので再挑戦しよう!

今回おすすめとして紹介したクレジットカードを1年以上の期間をかけて発行しましょう。

短期間に大量発行を避ければ、たくさんのポイントを獲得できます。

PR